ОЦЕНОЧНАЯ СИСТЕМА

ОСОБЕННОСТИ МЕТОДОЛОГИИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ НЕГОСУДАСТВЕННОГО ПЕНСИОННОГО ФОНДА ПРИ ОЦЕНКЕ БИЗНЕСА

В последние годы развитие пенсионной системы РФ способствовало образованию большого количества негосударственных пенсионных фондов (НПФ). Это повлекло за собой необходимость проведения оценки их бизнеса для различных целей и, при этом, проведения финансового анализа, который важен для расчета рисков НПФ, ставки дисконтирования и в целом для определения его финансового положения.

Основной целью финансового анализа для целей оценки бизнеса как правило является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Однако, в наиболее известной научной литературе, как правило, рассматривается только общие проблемы финансового анализа, анализируются показатели для нефинансовых организаций. В связи с тем, что НПФ отличается от нефинансовой организации, в настоящей статье рассмотрены особенности финансового анализа НПФ при оценке бизнеса и его основные отличия от финансового анализа обычных предприятий.

Негосударственный пенсионный фонд - организация, исключительной деятельностью которой является негосударственное пенсионное обеспечение, в том числе досрочное негосударственное пенсионное обеспечение, и обязательное пенсионное страхование. Такая деятельность осуществляется фондом на основании лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию (далее - лицензия).[1]

Необходимо отметить, что деятельность негосударственных пенсионных фондов регулируется Федеральным законом от 07.05.1998 №75-ФЗ (ред. от 29.06.2015) «О негосударственных пенсионных фондах» (с изм. и доп., вступ. в силу с 01.07.2015), а также документами, инструкциями Банка России. Соответственно финансовый анализ НПФ необходимо проводить, опираясь на нормы закона.

Бухгалтерский баланс, на котором основывается любой финансовый анализ у негосударственного пенсионного фонда (НПФ) отличается от стандартной формы и имеет ряд статей, которые не присутствуют в балансе производственного предприятия.

Основные отличия присутствуют в пассиве баланса НПФ. Например, помимо разделов «Долгосрочные обязательства» и «Краткосрочные обязательства» в пассиве баланса НПФ есть дополнительно разделы «Пенсионные резервы» и «Пенсионные накопления».

В разделе IV «Пенсионные резервы» отражается величина остатков пенсионных резервов, сформированных в соответствии с пенсионными правилами Фонда. Расшифровка состава и движения пенсионных резервов, состава и движения имущества, составляющего пенсионные резервы, раскрывается в Отчете о движении имущества, составляющего пенсионные резервы и пенсионные накопления негосударственного пенсионного фонда (форма № 5-НПФ). В разделе V «Пенсионные накопления» отражается величина остатков пенсионных накоплений, сформированных в соответствии со страховыми правилами Фонда. Расшифровка состава и движения пенсионных накоплений, состава и движения имущества, составляющего пенсионные накопления, раскрывается в Отчете о движении имущества, составляющего пенсионные резервы и пенсионные накопления негосударственного пенсионного фонда (форма № 5-НПФ).[2]

Так, пенсионные резервы предназначены для обеспечения платежеспособности по обязательствам перед участниками, а пенсионные накопления предназначены для обеспечения платежеспособности по обязательствам перед застрахованными лицами.[3]

При проведении анализа финансового состояния как правило решается задача исследования динамики изменения финансового состояния (финансовой достаточности, ликвидности) за определенный период.

При анализе любого производственного предприятия существует шесть основных методов проведения финансового анализа: горизонтальный (временной) анализ, вертикальный (структурный) анализ, трендовый анализ, анализ относительных показателей (коэффициентов), сравнительный (пространственный) анализ, факторный анализ.

Однако анализ финансового состояния предприятия для целей оценки бизнеса включает в себя только основные разделы: структура активов и пассивов, анализ имущественного положения, ликвидность, финансовая достаточность. Эти показатели можно рассчитать, как для обычного производственного предприятия, так и для негосударственного пенсионного фонда, учитывая при этом особенности бухгалтерской отчетности, инструкции Банка России и пр.

Финансовый анализ НПФ рекомендуется начинать с определения его ликвидности. Это связано с тем, что ликвидность - это один из основополагающих показателей, отражает способность предприятия отвечать по своим краткосрочным обязательствам. Ликвидность характеризуется степенью покрытия обязательств активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Этим показателем в значительной степени характеризуется возможности НПФ по выплате пенсионных накоплений.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположения в порядке возрастания сроков.[4]

Для анализа ликвидности негосударственного пенсионного фонда были в какой-то мере применены рекомендации к проведению финансового анализа страховых организаций, поскольку в какой-то мере НПФ сам является страховой компанией, а в балансе страховой организации и НПФ существует ряд аналогичных статей, таких как резервы и накопления.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы негосударственного пенсионного фонда можно разделить на следующие группы:

А1 – наиболее ликвидные активы: «Краткосрочные финансовые вложения» и «Денежные средства» (стр. 260 + стр. 250);

А2 – быстрореализуемые активы: «Краткосрочная дебиторская задолженность» и пр. (стр. 230 + стр. 270);

А3 – медленно реализуемые активы: «Дебиторская задолженность» (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), «Долгосрочные финансовые вложения», «Запасы» и пр. (стр. 140 + стр. 210 + стр. 240 + стр. 220);

А4 – труднореализуемые активы: «Нематериальные активы», Основные средства, Доходные вложения в материальные ценности, Незавершенное строительство, Прочие внеоборотные активы и пр. (стр. 120 + стр. 110 + стр. 125 + стр. 130 + стр. 145 + стр. 150)[5].

Пассивы баланса группируются по степени срочности их оплаты:

П1 – краткосрочные пассивы: «Кредиторская задолженность» (стр. 620);

П2 – среднесрочные пассивы «Займы и кредиты», «Доходы будущих периодов», «Резервы предстоящих расходов», «Прочие обязательства» (стр. 610 + стр. 640 + стр. 650 + стр. 660);

П3 – долгосрочные пассивы: «Пенсионные резервы», «Пенсионные накопления», «Долгосрочные обязательства» (стр. 450 + стр. 490 + стр. 590);

П4 – постоянные пассивы: «Целевое финансирование» (стр. 390).

Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4[6]

Сгруппировав активы и пассивы по степени ликвидности можно определить платежный излишек или недостаток НПФ. Это необходимо для оценки текущей и перспективной ликвидности.

Сопоставление результата ликвидности по первым двум группам (А1-П1+А2-П2) характеризует текущую ликвидность, по оставшимся двум группам (А3-П3+А4-П4) – перспективную ликвидность.

В НПФ могут возникать ситуации платежного недостатка по третьей группе и четвертой группе. Поскольку НПФ обязан вкладывать пенсионные накопления только в высоколиквидные надежные активы (например, ценные бумаги с низкими рисками, свободно обращающиеся на бирже), то он может не владеть большим количеством внеоборотных активов, однако в структуре баланса при этом может присутствовать большое количество пенсионных накоплений, которые являются долгосрочными пассивами. Для НПФ эта ситуация не является свидетельством низкой перспективной ликвидности. Со временем ценные бумаги будут обновляться и к моменту выплат по пенсионным накоплениям, НПФ будет располагать достаточным количеством ликвидных бумаг для осуществления выплат. В силу этой специфики для НПФ часто может быть актуален расчет только текущей ликвидности.

Вторым по важности и также имеющим особенности определения для НПФ являются показатели финансовой устойчивости, на основании которых формируется представление о возможностях НПФ своевременно покрывать свои обязательства, обеспечивая при этом стабильность деятельности в долгосрочной перспективе. Этим показателем характеризуются возможности НПФ по привлечению пенсионных накоплений.

Существует множество определений финансовой устойчивости, например

А.Д. Шеремет и Р.С. Сайфулин определяют финансовую устойчивость предприятия как определенное состояние счетов предприятия[7], гарантирующее его постоянную платежеспособность; М.С. Абрютина и А.В. Грачев, как надежно гарантированную платежеспособность, независимость от случайностей рыночной конъюнктуры и поведения партнеров[8]; Л.А. Богдановская, Г.Г. Виноградов связывают понятие финансовой устойчивости с перспективной платежеспособностью[9].

Таким образом, мы можем определить финансовую устойчивость как определенное финансовое состояние предприятия, при котором оно способно своевременно покрывать свои обязательства, обеспечивая стабильность его деятельности с позиции долгосрочной перспективы, при этом у финансово устойчивого предприятия в структуре предполагается наличие собственного и заемного капитала в соотношении 1:1.

Для обычного предприятия как правило вычисляются значения финансовых коэффициентов, таких как коэффициент финансовой автономии, напряженности, финансирования, характеризующих устойчивость предприятия, а также их временная динамика.

Однако для анализа финансовой устойчивости НПФ важен размер его пенсионных обязательств, при этом активы фонда должны быть проанализированы с точки зрения ликвидности и доходности, при этом о финансовой устойчивости фонда будет свидетельствовать соблюдение баланса между пенсионными обязательствами НПФ и его пенсионными активами.

Таким образом, для НПФ одним из важнейших показателей финансовой устойчивости является достаточность собственных средств. Достаточность собственных средств для НПФ – показатель платежеспособности и основной норматив, регламентированный Банком России.

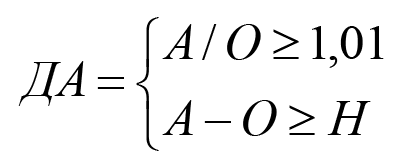

Достаточность собственных средств фонда и активов, в которые инвестированы средства пенсионных накоплений, рассчитывается по следующей формуле, согласно Положению об оценке соответствия деятельности негосударственного пенсионного фонда требованиям к участию в системе гарантирования прав застрахованных лиц от 24 ноября 2014 г.[10]:

где:

ДА – достаточность собственных средств фонда и активов, в которые инвестированы средства пенсионных накоплений;

Н – норматив, установленный Банком России, в настоящее время (по состоянию на январь 2016 г.) составляет 130 млн. руб.

А – стоимость активов фонда, за исключением активов, в которых размещены средства пенсионных резервов, включает в себя стоимость активов фонда, соответствующих требованиям законодательства Российской Федерации к составу средств пенсионных накоплений фондов, за исключением активов, приобретенных за счет средств пенсионных накоплений или пенсионных резервов, а также стоимость активов, приобретенных за счет средств пенсионных накоплений и соответствующих требованиям законодательства Российской Федерации к составу и структуре средств пенсионных накоплений фондов;

О – величина обязательств фонда, включающая в себя сумму средств застрахованных лиц[11] и стоимость обязательств фонда, подлежащих исполнению за счет имущества фонда, за исключением обязательств фонда, подлежащих исполнению за счет имущества, составляющего пенсионные резервы и пенсионные накопления.

Расчет значений А и О осуществляется по данным бухгалтерского учета фонда на последнюю отчетную дату.

На завершающем этапе финансового анализа НПФ для полноты расчетов рекомендуется дополнительно проводить горизонтальный и вертикальный, а также трендовый анализ, с применением классических методов расчета.

Особенностью вертикального анализа НПФ может быть: большое количество оборотных активов в структуре активов, в т. ч. краткосрочных финансовых вложений. Большое количество оборотных активов как правило формируется за счет средств пенсионных накоплений и бывает представлено, в основном ликвидными ценными бумагами. Пассивы состоят как правило из собственных средств, пенсионных резервов, пенсионных накоплений и обязательств, что характерно только для НПФ.

Таким образом, в настоящей статье были приведены основные показатели финансового анализа НПФ, их особенности и основные отличия от показателей нефинансовых организаций.

Библиографический список

- Федеральный закон от 07.05.1998 N 75-ФЗ (ред. от 29.06.2015) "О негосударственных пенсионных фондах" (с изм. и доп., вступ. в силу с 01.07.2015)

- Федеральный закон от 28.12.2013 N 422-ФЗ (ред. от 30.12.2015) "О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений".

- Приказ Министерства финансов Российской Федерации от 10 января 2007 г. N 3н "Об особенностях бухгалтерской отчетности негосударственных пенсионных фондов"

- Положение об оценке соответствия деятельности негосударственного пенсионного фонда требованиям к участию в системе гарантирования прав застрахованных лиц. (утв. Банком России 24.11.2014 N 441-П) (Зарегистрировано в Минюсте России 24.12.2014 N 35347).

- Абрютина, М.С. Анализ финансово-экономической деятельности предприятия / М.С. Абрютина, А.В. Грачев - М.: Дело и Сервис 3-е изд., доп. и перераб. , 2001.

- Анализ хозяйственной деятельности: Учебник/ Л.А. Богдановская, Г.Г. Виноградов, О.Ф. Мигун и др.; Под общ. ред. В.И. Стражева. – 2-е изд. – Мн.: Выш. шк., 1996. – 363 с.

- Куликов С.В. Финансовый анализ страховых организаций. - Ростов н/Д.: "Феникс", 2006. - 221 с.

- Черешева Е.А., Карташова Ю.А. Комментарий к Федеральному закону от 7 мая 1998 г. N 75-ФЗ "О негосударственных пенсионных фондах".

- Шеремет, А. Д. Методика финансового анализа деятельности коммерческих организаций / А. Д. Шеремет, Е. В. Негашев — М.: ИНФРА-М, 2003.